《美国研究》2012年第3期

美国促进农业出口政策机制研究(注:本文为2012年度国家社会科学基金重点项目“我国对美国商务外交策略研究”(项目批准号:12AGJ003)的阶段性成果。作者特别感谢两位匿名审稿人对本文初稿提出的宝贵修改意见。)

张丽娟 高颂

〔内容提要〕本文以美国农业出口促进政策机制为研究对象,分析美国如何通过政策和制度培育了农业出口竞争力,并使美国农业在金融危机和经济衰退的大背景下仍然保持持续增长。促进农业出口是美国“国家出口计划”的重要组成部分。美国的农业出口促进政策既包括以保护农业为目标的直接补贴政策,也包括以推动贸易扩大出口为导向的自由贸易协定谈判策略。美国政府为促进农业出口实施的具体项目计划从根本上满足了农业出口商的需要,而农业贸易融资和风险保障等则为农业出口提供了有效市场化运作的保障机制。美国农业出口增长仍将延续,新兴经济体为美国农业出口提供了巨大潜在市场。稳定农业、创造就业和确保粮食安全也是美国经济复苏计划的重要内容。

关键词:美国经济 农业 出口 国家出口计划 经济复苏

自2008年美国经济进入衰退以来,农业出口成为拉动美国出口的主要力量,也是美国经济恢复的主要动力之一。作为世界经济强国,美国既是工业经济强国,也是农业经济强国。在过去的几十年里,美国农业一直是仅次于信息产业的第二大最具生产效率的产业。美国发达农业的背后,最为关键的是有强大的农业保护和农业促进政策的支持。可以说,美国农业政策打造的制度竞争优势,是美国农业竞争力长期不衰的主导因素。

2008年以来的经济危机使美国的主要产业遭受重创。金融业危机四伏,制造业向海外转移,财政和贸易赤字空前恶化,而新能源作为奥巴马政府期望的新经济增长点却又面临着激烈的全球市场竞争。不过,值得注意的是,在经济衰退的大背景下,美国农业出口却一直保持平稳快速的增长,主要表现在以下几个方面:

(一)农业出口总量呈总体增长态势

近年来,与美国经济的总体衰退形成鲜明对照,美国农业出口总量总体上保持了增长态势。2008年到2011年间,农业出口额占美国出口总额的比率也一直稳定在10%。从表1可以看出,除2009年外,其他各年份的美国农业出口都保持了高速增长。就总量而言,2010年的农业出口超过了危机严重的2008年,2011年的美国农业出口总值又创新高,达到1363亿美元,比2010年增加了205亿美元,增幅为17.7%(见表1)。

表1 2005~2011年美国农业出口统计(单位:亿美元)

年份 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

美国农业出口额 | 631.82 | 709.48 | 899.90 | 1147.60 | 984.53 | 1158.815 | 1363.39 |

年均增长率 | 10.17 | 12.29 | 26.84 | 27.52 | -14.21 | 17.64 | 17.72 |

占商品出口总额的比重% | 8.06 | 7.92 | 8.85 | 9.70 | 10.43 | 10.75 | 10.82 |

资料来源:根据美国农业部数据整理计算,参见网页http://www.ers.usda.gov/data/fatus/#fiscal。

正因为如此,美国农业部长汤姆·威尔萨克(Tom Vilsack)称,美国农业已经成为经济衰退时期美国经济中的亮点,并成为美国出口增长、就业创造和国家竞争力背后的原动力。(注:News Release No. 0125.12, “Agriculture Secretary Vilsack Says Thank You to America's Farmers, Ranchers, and Rural Communities for Helping Strengthen Our Nation's Economy,” available at: http://www.usda.gov/wps/portal/usda/usdahome?contentid=2012/04/0125.xml&navid=.) 由于美国几乎所有主要农产品的出口在2011年都有所增长,这使得奥巴马提出的到2014年底美国出口增加一倍的目标变得更为现实。

(二)农业出口占美国农业总产值的比重逐年提高

与农业出口持续增长相对应,美国农业出口额占农业总产值的比重亦呈不断提高的走势。2005年,美国农业出口总值占农业总产值的比重约为23.05%。到2011年,这一比重上升到33.35%。(见表2)

表2 2005~2011年美国农业出口总值占农业总产值的比重变化(单位:亿美元)

年份 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

美国农业出口总值 | 631.82 | 709.50 | 899.92 | 1147.61 | 984.54 | 1158.20 | 1363.45 |

美国农业总产值 | 2741.09 | 2743.83 | 3276.56 | 3656.85 | 3305.67 | 3522.70 | 4088.00 |

农业出口占农业总产值 | 23.05 | 25.86 | 27.47 | 31.38 | 29.78 | 32.88 | 33.35 |

资料来源:根据美国农业部和美国商务部经济分析局数据整理计算,参见网页http://www.ers.usda.gov/data/farmincome/finfidmu.htm和http://www.bea.gov/industry/gdpbyind_data.htm。

特别值得一提的是,由于美国农业劳动生产率的提高,农业产量的增长速度快于国内对农产品需求的增长速度。因此,为了稳定农产品价格和保障农民收入,促进和扩大农业出口已经演变成为美国的一项国策。美国农业出口的不断增加,不仅有效带动和扩大了美国商品的总出口,支持了美国经济的缓慢复苏,也显示了美国农业经济在其国民经济中的基础和重要地位。

(三)农产品出口种类范围持续扩大

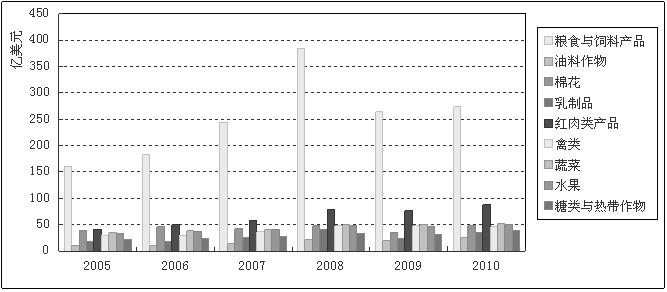

美国农产品出口的迅速增长,不仅表现在农产品出口量持续增长,还表现在农产品出口种类范围的不断扩大。根据美国农业部的统计数据,2005年至2008年,包括粮食与饲料产品、油料作物、棉花、乳制品、肉类、禽类、蔬菜水果和糖类与热带作物在内的美国主要农产品出口均呈现快速增长态势。由图1不难看出,虽然2008年的经济危机对2009年的农产品出口影响有所显现,但2010年很快又恢复增长(见图1)。

图1 2005~2010年美国主要农产品出口总额

资料来源:根据美国农业部数据整理计算,参见网页http://www.nass.usda.gov。

据统计,2011年美国各类主要农产品出口均有不同程度的增长。(注:News Release No. 0046.12. “Statement from Agriculture Secretary Vilsack on Record U.S. Farm Exports for Calendar Year 2011,” available at: http://www.usda.gov/wps/portal/usda/usdahome?contentid=2012/02/0046.xml&contentidonly=true. )根据图1,我们也可以看出主要农产品的出口特征如下:

1. 粮食产品。对美国农产品出口贡献最大的是粮食产品的出口。2011年美国粮食出口额比2010年增加了92亿美元,达到创历史新高的377亿美元,增幅高达32.28%。

2. 油料作物。近年来油料作物出口稳步快速增长。2005年,美国油料作物出口额仅为10亿美元;到2010年其出口额则达到了25.48亿美元,5年间出口额增幅超过150%。

3. 棉花。2011年,美国棉花产量创历史新高,达到553万吨,出口量也实现了年度最大增幅,比2010年增加44%,达到创纪录的85亿美元。

4. 乳制品。2008年,美国乳制品的出口为40.97亿美元,其后的2009年虽受国际市场需求影响下降到23亿美元,但2011年乳制品的出口达到创纪录的48亿美元。

5. 肉类。2011年,美国各种肉类出口量达到77.43亿磅,创历史新高,比2010年增长18.41%。其中,猪肉产品的出口达到创纪录的60亿美元;牛肉和牛肉产品的出口则达到创历史新高的54亿美元。

各类主要农产品的出口增长为美国经济的复苏注入了动力。美国农业部称,2011年,由于农业出口的乐观增长,支持了美国100万个就业机会。(注:News Release No. 0046.12. “Statement from Agriculture Secretary Vilsack on Record U.S. Farm Exports for Calendar Year 2011.” )

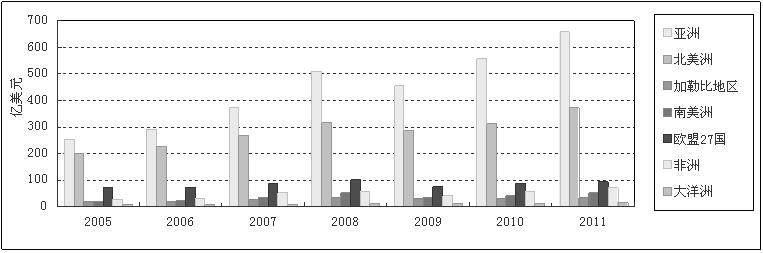

(四)面向亚洲的农业出口增长迅速

亚洲(不含日本)是美国农业出口的最大目的地,是美国农业在北美自由贸易区以外最重要的出口市场。据美国农业部统计,2011财政年度(注:2011财政年度指2010年10月1日至2011年9月30日。)美国对亚洲的农业出口达到了590亿美元,占到当年美国农业出口总额(1370亿美元)的43%,大致相当于美国农业出口到其他各洲的总和。(注:“Value of Agricultural Trade, by Fiscal Year,” available at: http://www.ers.usda.gov/data-products/foreign-agricultural-trade-of-the-united-states-(fatus)/fiscal-year.aspx.)因此,亚洲已经成为美国农业出口的最大市场。美国对亚洲农业出口近年来也基本保持了长期稳定的增长态势,如图2所示。

图2 2005~2011年美国农业主要出口地区分布

资料来源:根据美国农业部数据整理计算,参见网页http://www.ers.usda.gov/Data/FATUS/#monthly。

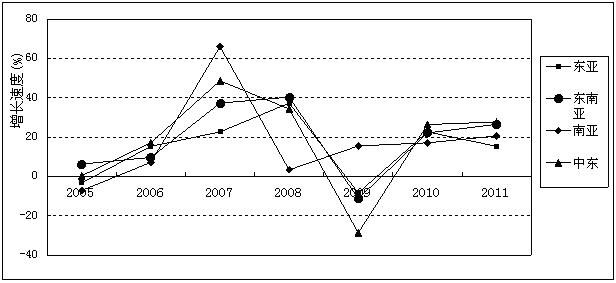

亚洲市场不仅是美国农业出口最大的市场(见图3),同时也是美国农业出口增长最迅速的市场。自2005年以来,除了2009年因受金融危机严重影响是负增长外,美国对亚洲的农业出口增速始终保持在18%以上(见图4)。

图3 2005~2011年美国农业对亚洲地区的出口总额

资料来源:根据美国农业部数据整理计算,参见网页http://www.nass.usda.gov。

图4 2005~2011年美国农业对亚洲地区的出口增速

资料来源:根据美国农业部数据整理计算,参见网页http://www.nass.usda.gov。

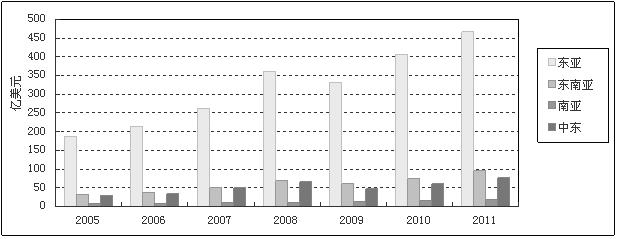

就亚洲区域内情况来看,东亚地区由于中国、韩国等主要消费市场的拉动,美国农业出口在这一区域总量巨大且增长迅速。美国对东南亚地区的农业出口从绝对额上看虽然远不如东亚地区(到2011年,前者仅为后者出口量的1/5),但这一地区人口众多(2011年人口约为6.13亿),且人口自然增长率较高,农产品消费潜力巨大,美国农产品在这一市场的增长前景广阔。近年来美国对印度尼西亚、菲律宾、泰国、越南等国的农业出口增长迅速就是很好的例证。但由于日本农业保护主义严重,美国打开日本市场仍罕见成效。

(五)中国成为美国农业出口增长最快的市场

随着中国城市化进程的不断加快和居民收入的显著增加,中国民众对美国农产品的需求不断上升,市场潜力巨大。根据美国农业部的统计数据,自2007年以来,美国对中国农业出口呈现稳步快速增长,从2007年的83.14亿美元增加到2011年的188.55亿美元,相当于美国农业出口总额的14%,亚洲对美国农业出口的32%。(见表3)

表3 2007~2011年美国农业出口最大市场及出口金额(单位:亿美元)

排名 | 2011 | 出口额 | 2010 | 出口额 | 2009 | 出口额 | 2008 | 出口额 | 2007 | 出口额 |

1 | 加拿大 | 189.96 | 中国 | 175.19 | 中国 | 157.26 | 加拿大 | 162.53 | 加拿大 | 140.61 |

2 | 中国 | 188.55 | 加拿大 | 168.99 | 加拿大 | 131.09 | 墨西哥 | 155.08 | 墨西哥 | 126.92 |

3 | 墨西哥 | 183.67 | 墨西哥 | 145.98 | 墨西哥 | 139.32 | 日本 | 132.23 | 日本 | 101.59 |

4 | 日本 | 140.69 | 日本 | 117.97 | 日本 | 110.72 | 中国 | 121.14 | 欧盟 | 87.54 |

5 | 欧盟 | 96.34 | 欧盟 | 89.06 | 欧盟 | 74.45 | 欧盟 | 100.80 | 中国 | 83.14 |

6 | 韩国 | 69.67 | 韩国 | 53.07 | 韩国 | 39.17 | 韩国 | 55.61 | 韩国 | 35.28 |

资料来源:美国农业部,参见网页http://www.ers.usda.gov/data/fatus/#fiscal。

中国已经成为美国大豆和棉花的最大进口国。而且,中国正在进口更多的美国玉米、奶制品、坚果和饲料等。由于中国城市化加快,新兴中产阶级购买力迅速提升,中国消费者对健康饮食的追求也制造了巨大潜在市场需求,这些都为作为世界蛋白质生产大国的美国及其相关农业产业对中国市场的出口和合资合作发展提供了有利条件。因此,中国市场也已经成为美国农业出口的战略性市场,美国政府、产业界和农业生产出口企业对中国市场的开发和推广高度重视。

综上所述,美国农业在美国经济和全球经济衰退的大背景下,基本保持了生产和出口的稳步增长,从而使得农业成为支撑美国经济复苏的支柱产业。这与新兴经济国家经济快速增长但农业普遍落后、农业贸易进多出少的现状形成了鲜明的对照。

在经济衰退背景下,美国农业出口保持强劲增长,其出口促进政策是其中最重要的推动力。美国促进农业出口的政策措施是其贸易政策中最为复杂、最为庞大的一个体系,这一体系兼容了美国农业政策的两大特征:农业贸易保护和农业产业保护。对美国农业的保护既有历史的原因,也是美国国会政治和农业利集团反复博弈的结果。而与此同时,世界贸易组织(WTO)全球农业贸易谈判停滞不前,也在客观上为美国的农业保护实施提供了现实的国际环境。

美国促进农业出口的政策措施主要包括:

(一)促进农业出口

2009年初,美国政府开始实施总额为7870亿美元的经济刺激计划。2010年3月11日,奥巴马总统公布了旨在通过出口刺激经济增长的“国家出口计划” (National Export Initiative),(注:Report to the President on the National Export Initiative: The Export Promotion Cabinet's Plan for Doubling U.S. Exports in Five Years, available at: http://www.whitehouse.gov/sites/default/files/nei_report_9-16-10_full.pdf.)把促进出口作为经济复苏的一部分。据此,总统2011财政年度预算增加了5400万美元经费专门用于美国农业部强化农业出口推广活动。

美国农业部的数据显示,美国主要农产品对出口依赖较高。其中,64%的杏仁出口到了海外;74%的棉花用于出口;近89%的牛皮远销海外;49%的大米、50%的小麦和34%的大豆依赖出口。美国农业对海外市场的依存度大概是美国经济总体依赖的2倍。更为重要的是,全世界的消费者96%都在美国以外。(注:USDA, “ National Export Initiative: Importance of US Agricultural Exports,” available at: http://www.fas.usda.gov/info/factsheets/tradevalue.pdf.)因此,只要有充分的政策机制优势,就能够创造农产品贸易的价格比较优势,从而提升农业出口,促进经济复苏。

(二)通过直接补贴稳定农业收益

农业在美国的贸易政策中具有特殊地位,它不仅是美国贸易政策中最为敏感的一部分,也是美国产业政策中最具有贸易保护主义色彩的一部分。

美国的农业补贴政策由来已久,可以追溯到1930年的大危机时代。从那时开始,美国农场主就对政府的直接补贴习以为常并长此以往产生了巨大的经济依赖。在美国农场主看来,农业收入本身就自然包含着两个部分:一部分是来自农产品销售的收入,而另一部分就来自政府的直接补贴。

1996年,克林顿政府签署了《1996联邦农业促进与改革法案》(1996 Federal Agriculture Improvement and Reform Act,FAIR Act),又称农业自由化法案(Freedom to Farm Act),旨在实施从1996年到2002年的七年过渡期内逐渐降低政府补贴,推动农业走向市场。然而,1998年开始的农产品价格下跌,促使美国国会实施常规的紧急法案再次实施补贴,结果是,此间对农业的补贴不但没有减少反而增加了。法案本身预算的补贴总额为470亿美元,而实际上, 据预计,如果包括2002年的预算,七年间美国对农业的补贴将达到1180亿美元。因此,实际上,农业自由法案的实施非但没有降低补贴,反而成为了一个扩大补贴的计划了。(注:Chris Edwards and Tad DeHaven, “Farm Subsidies at Record Levels as Congress Considers New Farm Bill,” CATO Briefing Papers, October 18, 2001, available at http://www.cato.org/pubs/brifs/bp70.pdf.)

随后,美国国会参众两院于2002年5月先后通过了《2002 年农场安全与农村投资法》(Farm Security and Rural Investment Act of 2002),布什总统5月13日签署生效。这一法案彻底推翻了《1996联邦农业促进与改革法案》关于停止农业补贴的规定,联邦预算将在10年内安排约1900亿美元用于农业直接补贴,而且一改历史上采用的按合同补贴的灵活方式为年度直接补贴。

自奥巴马总统入主白宫以来,美国农业补贴政策的内容虽有新的变化,但直接补贴部分仍得以延续,并以法律形式确定下来,这就是2008年6月美国参众两院通过的《食品、环保、能源法》(Food, Conservation, and Energy Act of 2008),简称《2008年农业法案》,其执行期延续到了2012年,从而为美国农业直接补贴政策的延续确立了法律框架基础。这一法案共有15章,不仅包括农产品收入和价格、农业信贷和农产品市场风险管理的内容,还有对土地和水资源的利用和农田保护的规定;不仅涵盖了食品援助和海外农业出口推广等具体政策安排,还对农村社区发展、能源,以及可再生资源利用等等问题进行了统筹规划。该法案还对弱势农民和农场主予以关注,通过政策支持和保护他们的利益。(注:“Agriculture Secretary Vilsack on Priorities for the 2012 Farm Bill,” available at: http://www.usda.gov/wps/portal/usda/usdahome?contentid=2011/10/0458.xml&contentidonly=true.)

一直以来,美国的大型和特大型农场是农业补贴政策的最大受益者,也是关于农业补贴政策弊端争论的焦点问题之一。按照规定,年销售额在50万美元以上的农场属于特大型农场,年销售额介于25万到50万美元的农场属于大型农场,而低于25万美元的农场属于小型农场。美国大型农场对农业的贡献最大。统计表明,大型和特大型农场占美国家庭农场总数的9%,但销售量却占农业销售总量的63%。农业总产量的其余部分则来自由非家庭农场(21%)和小农场(15%)。(注:“Family Farms Overview,” available at: http://budget.house.gov/UploadedFiles/Pathtoprosperity2013.pdf.)

值得注意的是,尽管小型农场极少受益于农业补贴政策,但在税收方面却享受着政府的支持。按规定,年销售额在10万美元以下的农场属于资源有限型农场,经营者可免交所得税。据估计,美国每年大约有1/4的农场主由于其农场为资源有限型农场而免交所得税。

2008年金融危机发生后,奥巴马政府为缓解财政持续紧张的状况,决定削减农业补贴,比较富裕的农场主得到的农业补贴逐步减少。根据美国农业部公布的最新统计数据,美国联邦政府2010年的农业补贴等各项开支为270亿美元,2011年为233亿美元,2012年的财政预算则为238亿美元。2012年2月13日美国白宫向国会提交了2013财年的政府预算报告,提议将美国农业部2013财年预算中的农业补贴和其他支出削减数十亿美元。在报告中奥巴马政府提议,将农业部预算规模削减3%,至230亿美元。削减措施包括完全取消备受争议的直接支付补贴计划、降低作物保险补贴以及费用很高的土地保护计划等。(注:Paul Ryan, “The Path to Prosperity: A Blueprint for American Renewal,” available at: http://budget.house.gov/UploadedFiles/Pathtoprosperity2013.pdf.)

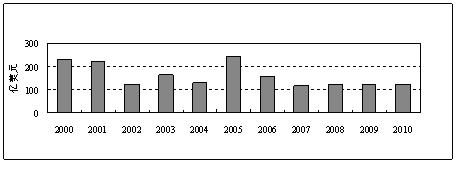

事实上,尽管奥巴马总统宣布未来十年将农业补贴削减330亿美元,并最终取消对农业的直接补贴,但实际情况可能会恰恰相反:美国政府未来对农业的补贴政策很可能将会延续下去。原因是多方面的,但最主要的原因是,美国农业利益集团在美国农业政策的制定上具有主导作用,在国会政治中的影响力很大。因此,取消农业补贴政策难以成为现实的政策选择。图5显示了2000年到2010年间美国农业直接补贴的情况。

图5 2000~2010年美国农业直接补贴数额

资料来源:美国农业部数据库,参见http://www.ers.usda.gov/data。

美国的农业发展史表明,一项补贴取消了,就会有另一个名目的补贴替代上来,农业补贴从未间断过。例如,1996年国会设立的农业直接补贴项目曾屡遭废除,但实际结局是,补贴不仅没有废除,还在几年后演变成为永久性的补贴。正如《纽约时报》所言,尽管美国农业是一个非常健康的产业,但有史以来,美国农业总是被“危机感”笼罩,这也使得这一产业在国会立法中具有特殊地位,保护农业的安全网(Safety Net)也就习惯成自然。(注:William Neuman, “Farmers Facing Loss of Subsidy May Get New One,” Oct. 17, 2011, available at: http://www.nytimes.com/2011/10/18/business/when-one-farm-subsidy-ends-another-may-rise-to-replace-it.html?pagewanted=all.)

此外,美国政府还在农业生产要素上直接补贴。比如,政府投资兴建水利灌溉设施,土地修造建设,农业灌溉用水的免费或低价使用等。不难看出,美国是世界上对农业保护和支持体系最为完善的国家,犹如庞大复杂的国内法律体系,美国的农业补贴政策和措施也十分严密,尽管在美国国内也引起了争议,但是对农业补贴的政策方向还没有任何逆转的迹象。

事实上,在有些发展中国家,特别是那些农业人口占绝大比重的国家,农业补贴是逆向的,即农业补贴了其他产业。而在美国却恰恰相反,其他产业反补了农业,这也是当前农业贸易自由化改革中最为值得深思的一个问题。

(三)通过签署自由贸易协定打开国际新市场

近年来美国农业出口的增长很大程度上受益于美国政府加速推进的双边和区域自由贸易协定的谈判。自克林顿政府以来,特别是布什政府时期,美国加速推进区域和双边自由贸易协定的谈判,其目标就是将世贸框架下无法达成共识的贸易自由化问题,率先在双边和区域自由贸易协定中得以实现,而农业正是受益于区域和双边贸易自由化最大的部门。

奥巴马政府在“自由且公平”贸易的原则下仍继续推动自由贸易协定谈判的进程。在美国农业部和农业利益集团的支持下,美国-韩国、美国-哥伦比亚、美国-巴拿马等三个重要的双边自由贸易协定相继签署,并均已于2011年10月在美国国会获得通过。随着这些自由贸易协定的逐步生效,预计将会使美国农业出口增加约23亿到31亿美元。(注:Remy Jurenas, “Agriculture in Pending U.S. Free Trade Agreements with South Korea, Colombia, and Panama,” CRS Report for Congress, October 6, 2011, available at: http://www.nationalaglawcenter.org/assets/crs/R40622.pdf.)

美国-韩国自由贸易协定(U.S.-South Korea Free Trade Agreement)于2012年3月15日正式生效。根据该协定,韩美两国将分阶段废除所有商品的关税,其中美国对韩农产品出口额的2/3立即免除关税,两国农产品贸易正在迅速扩大。(注:“New Opportunities for U.S. Exporters under the U.S.-Korea Trade Agreement,” available at: http://www.ustr.gov/trade-agreements/free-trade-agreements/korus-fta.)

美国-哥伦比亚自由贸易协定(U.S.-Colombia Free Trade Agreement)于2012年5月15日起生效。哥伦比亚是南美第三大经济体,这一协定将每年为美国增加11亿美元的出口额,80%的出口商品立刻享受免税待遇,其中70%的农产品将免除关税。(注:2011 National Export Strategy-Powering the NEI, Trade Promotion Coordinating Committee, June 2011, pp.17~18, available at: http://www.trade.gov/publications/pdfs/nes2011FINAL.pdf.)这无疑将进一步扩大美国农产品的海外出口市场。

美国-巴拿马自由贸易协定(U.S.-Panama Free Trade Agreement)由美国国会于2011年10月21日正式通过立法批准。(注:美国-巴拿马自由贸易协定迄今仍未在实际上生效,主要是巴拿马在劳工和税收政策等方面还不能满足协定要求。)巴拿马是拉丁美洲经济增长最快的经济体之一,也是中美洲共同市场的成员国。2010年的经济增速为6.2%,预测其到2015年的经济增速仍将维持这一水平。该协议的生效将减少和消除美国对巴拿马出口产品的关税以及其他障碍,扩大两国贸易,极大促进美国就业,扩大美国出口市场,提高美国竞争力。(注:Panama Trade Promotion Agreement, Office of the United States Trade Representative, available at: http://www.ustr.gov/trade-agreements/free-trade-agreements/panama-tpa.)

如前所述,亚洲是美国农业最大的出口市场。为此,美国通过积极推动跨太平洋伙伴协定(Trans-Pacific Partnership,TPP)的签署,实现在亚洲的贸易扩展。美国把跨太平洋伙伴协定作为经济和外交制衡机制,试图冲破亚洲内部已经和正在建立的区域框架机制,巩固其在亚太地区的主导地位。一旦这一机制实现,将涉及广泛的亚洲贸易与投资自由化项目,有力推动美国对亚洲的农业贸易。

美国小麦协会(U.S. Wheat Associates,USWA)最新的一份综合研究表明,双边和多边自由贸易协定能够直接增加美国农业出口、提高农产品收购价格和扩大就业市场。以北美自由贸易协定(NAFTA)为例,自1994年1月1日北美自由贸易协定生效以来到2008年,美国货物出口额增加了120亿美元,增幅超过了300%;而小麦出口从1亿美元增加到了10亿美元,饲料粮出口额增加了30多亿美元。自美国和智利自由贸易协定于2004年1月1日生效以来,美国对智利的出口也实现了迅猛增长,2008年美国对智利的小麦出口量与2005年相比,增长高达1600%。另外,自2005年乌拉圭回合农业协议(Uruguay Round Agreement on Agriculture)生效以来,农业贸易价格对美国更加有利。2009至2010年,乌拉圭回合农业协议(URAA)框架下的小麦价格为每蒲式耳5.27美元,而没有这一机制的小麦价格仅为4.7美元。这对于每年10亿蒲式耳的出口量而言,是一个不小的价差和利润。(注:Analysis of the Effects of Trade Agreements on U.S. Agricultural Exports and U.S. Market Development Programs, available at: http://www.uswheat.org/whatWeDo/tradePolicy/doc/573EBC7DA5E270BB8525 78EF00532277?OpenDocument#.)

(四)政府部门直接参与农产品国际市场开发

为促进国际市场开发,美国农业部制定了诸多农产品国际市场开发计划(Market Development Programs),(注:关于各项计划的具体内容,请参见美国农业部网站:http://www.fas.usda.gov/programs.asp.)这些计划的实施直接促进了美国农产品的出口,主要包括:

1. 国际市场开发计划(Foreign Market Development,FMD)。这一项目也被称作“合作者项目”(Cooperator Program),旨在寻求、扩大和维护美国农产品的长期出口市场。在该项目下,美国政府与农业利益集团、行业协会或非盈利性组织共同承担开拓海外市场的投资和费用。2010财政年度,美国政府在该项目下用于帮助农产品生产和加工商开拓海外市场的投资高达3415万美元。(注:USDA, “Foreign Market Development Program,” available at http://www.fas.usda.gov/info/factsheets/fmd.asp.)

2. 市场进入计划(Market Access Program,MAP)。这是一个传统的市场开发官方项目,以前称为市场促进计划(Market Promotion Program)。农产品出口商每年都可以申请美国农业部商业信用公司(Commodity Credit Corporation)的资助举办农产品出口促销活动。根据2008年6月通过的《食品、环保、能源法》,自2008年到2012年,美国农业部每年拿出2亿美元,直接用于农业的海外促销、市场调研、技术支持和贸易服务等。(注:USDA, “Market Access Program,” available at http://www.fas.usda.gov/info/factsheets/MAP.asp.)

3. 新兴市场计划(Emerging Markets Program,EMP)。为了保持或扩大美国农产品对海外新兴市场的出口,减少贸易壁垒及增加投资,美国联邦政府制订了此计划。该计划主要资助技术性项目,如支持可行性研究、市场调查、产业评估、环境考察和专门培训等。因此,资助对象是农业或农产品组织、大学、政府农业部门,并优先资助中小型农业企业或农业综合企业。2008财政年度,美国农业部新兴市场计划安排了1000万美元支持了90个对新兴国家出口促进的项目;2009财政年度,该项目支出为816万美元;2010财政年度,该项目安排了800万美元支持了83个贸易促进项目。(注:USDA, “Emerging Market Program,” available at http://www.fas.usda.gov/mos/em-markets/em-markets.asp.)

4. 质量样品计划(Quality Samples Program,QSP)。该计划始于1999年,主要用于支持美国农业出口商向新兴市场的进口商提供农产品出口样品,让潜在客户发现美国农产品的优良品质。该计划针对的是商业和制造业而不是直接的消费者,并优先考虑美国农产品市场份额不超过10%的国家。2010年,该计划投资189万美元支持了13个美国农业出口机构向其潜在客户提供样品。(注:USDA, “Quality Samples Program,” available at http://www.fas.usda.gov/mos/programs/QSP.asp.)

5. 特种作物技术支持计划(Technical Assistance for Specialty Crops,TASC)。该计划主要通过技术支持,帮助农业出口商应对出口贸易中面临的有关特殊农作物(除小麦、饲料谷物、含油菜籽、棉花、大米、花生、糖和烟草之外的所有作物及产品)出口的卫生、动植物检验检疫和有关技术贸易壁垒。根据该计划,非营利贸易协会、大学、农业组织、私营企业等均可以申请技术研究的资助。由此资助的研究项目最长可以5年,每年度最多可获得50万美元的TASC资助。2008年财政年度该计划支出为400万美元;2009年为700万美元;2010年为800万美元;2011和2012年分别为900万美元。(注:USDA, “Technical Assistance for Specialty Crops,” available at http://www.fas.usda.gov/info/factsheets/tasc.asp.)

从以上分析可以看出,美国政府农业出口促进计划的各个项目具有很强的针对性和可操作性,基本是根据农业出口商的实际需求而设置的。不仅着力解决了农业出口中面临的国际市场开发和产品推广问题,还就具体产品的技术贸易壁垒问题安排了科研项目予以支持,体现了美国农业出口促进政策的务实性和美国政府服务于农业出口的目标定位。

(五)为农业提供融资和风险保障机制

出口融资是促进农业出口的关键。美国政府为农业出口提供了多种融资便利支持。这些促进农业贸易融资便利的机构及其措施主要包括:

美国农业部联合美国进出口银行(Export-Import Bank of the United States,Ex-Im Bank )为中小型企业提供信贷支持。未来两年,进出口银行融资项目将扩大100亿,重点扶持中小型企业。旨在通过帮助首次出口和与已经确立的出口者一起工作扩大他们的市场,努力确保本国公司能够利用政府的出口促进和保障机制,包括出口信贷、技术支持、商业和政治风险保险及政府部门的支持。美国小企业管理局(Small Business Administration)与美国商务部(U.S. Department of Commerce)、美国进出口银行,以及其他公共和私人机构共同组成了美国出口援助中心(U.S. Export Assistance Center),为美国小企业开拓全球市场需要的融资援助提供一站式服务(One-stop Service)。另外,美国小企业管理局还为小企业提供各种贷款项目,包括出口贷款计划(Export Loan Program)、小微贷款项目(Microloan Program)、504贷款项目(504 Loan Program)等。

此外,各家银行都有专门的信贷部门提供小企业融资。由于美国农业补贴政策的存在,农业风险管理体制相对完善,农业信贷的信用风险较低,因此,农业融资难的情况并不普遍。

农产品价格、收益及国际市场的不确定性决定了风险管理在农业决策中扮演着重要角色。美国的农业风险管理政策和制度框架复杂而有效,在推动美国农业发展中一直发挥着重大作用。其中,农作物保险项目(Crop Insurance Program)最具有制度竞争优势。

据美国农业部的相关统计,当前美国共有超过2.7亿亩土地参与了农作物保险项目,每年政府的保险补贴都超过50亿美元,其中,2010年的补贴额度为65亿美元。农场主通过购买农作物保险,防范可能因自然灾害和农产品价格下跌引起的收入损失风险。美国现行的农作物保险项目是公私合作关系:私营农作物保险公司承担一些低端的风险,农民缴纳保费作为保险费用的一部分,由联邦政府承担灾难性损失的风险并给农民支付补贴。

最新推出的农作物风险期权计划(Crop Risk Option Plan)下的小损失保险项目(Shallow-loss Insurance Program)现正在美国国会进行讨论。(注:Research & Commentary: Shallow Loss Coverage and the CROP Act, available at: http://heartland.org/policy-documents/research-commentary-shallow-loss-coverage-and-crop-act.)这个项目的主要目标是扩大现有保险补贴的范围,由目前的75%拓展到90%区域内的平均损失。这将使生产者对其预期产量的25%到30%的作物进行小损失保险。尽管国内各行业的专家和学者对这一新的农作物保险项目持有不同观点,但这对于美国农业来说无疑又是一个利好消息。

(六)横向政企关系下的利益集团机制也是美国农业出口的制度竞争优势

美国横向的政企关系突出表现在政府、利益集团(如行业协会)与国会之间的政策利益博弈。利益集团可以通过游说俘获立法者从而获取有利的政策支持,这也是美国农业利益保护的制度优势所在。美国国内有种类众多的农业行业协会。西部、中部和东部还有专门促进农业出口的贸易协会,如美国西部农业贸易协会(Western United States Agricultural Trade Association);每一个州也都有不同类型的农业利益集团和行业协会组织,如美国加州杏仁商会(Almond Board of California); 还有跨区域的行业协会,如北美草莓种植者协会(North American Strawberry Growers Association)不仅包括了美国的40个州的草莓种植者,还包括加拿大和其他15个国家的草莓种植者。这些行业协会作为农业利益集团的代表,在促进美国农业出口方面发挥着自己独特而重要的作用。美国小麦协会(USWA)就是个很好的例子。该协会致力于为美国小麦生产商参与到全球出口市场中提供一个公平贸易的竞争平台,提供关于可能会影响市场准入和阻碍贸易的贸易政策问题的分析、预测和建议。在美国,政府政策每年都会影响数百万吨小麦的销售。美国小麦协会通过支持那些促进小麦开放和公平竞争的贸易政策并定期向美国政府提交评估建议,进而影响政府的小麦出口政策,最终影响美国小麦的出口。

特别值得注意的是,这些行业协会实行公司化运作,具有丰富的人力、财力和物力资源,不仅在美国国会政治中发挥至关重要作用,在支持产业研发、市场开发和完善政策支持方面,均发挥着重要作用。

近年来,在美国经济的缓慢复苏中,农业出口发挥了不可替代的作用。就目前看,全球经济复苏依然乏力,特别是欧盟主权债务危机的持续,美国经济复苏仍将缓慢前行,这些都使得农业贸易自由化在世贸组织框架机制下的实现面临重重障碍。因此,未来美国农业出口策略仍将体现以补贴为主的特色,稳定农业促进就业、确保粮食安全和稳定提高农民收入仍将是主要政策导向。在国际上,通过实施国别政策推动国际市场对美国农业的开放,特别是促进对“金砖四国”的出口将是美国农业出口的重点。

(一)农业补贴政策仍将会延续

美国农业补贴政策的延续是全球农业贸易自由化停滞和国内政治压力共同作用的结果。尽管学术界和美国政界对农业补贴政策一直持有异议,但取消农业补贴依然没有任何进展。究其原因,主要包括:

1. 全球农业贸易自由化前景黯淡为美国持续农业补贴提供了国际环境

多哈回合谈判的停滞和世界经济形势的持续暗淡使得农业贸易自由化步履维艰。世界贸易组织于2001年11月启动的多哈回合谈判(Doha Round Negotiations)一直停滞不前,在经历了2006年的中止和2007年的重启之后,由于各方在谈判议题上的争议,到底能否达成协议仍未有定论。美国是世界自由贸易的首要倡导者,但在农业贸易自由化问题上却徘徊不前,因为美国也意识到,农业贸易自由化是一把“双刃剑”,如果美国先行一步,那么农业开放的国际利益不一定会大于国内成本,却极有可能产生向欧洲和日本拱手让出国际市场甚至国内市场的惨烈结局。相反,如果美国迟走一步,并不违反任何国际协定。即使遭到国际舆论的谴责,美国也不是唯一的农业贸易保护国,更不必为此承担国际法律责任。这一现状使得美国农业补贴政策在国际贸易机制中缺乏必要的制约,成为现实可行的“灰色区域”,从而使得美国农业出口将继续受益于政府农业补贴。

2. 美国国内政治为农业补贴的继续提供了国内环境

在美国,农业补贴政策是一个敏感而悠久的政治议题,除了稳定粮食价格这一经济目标,其他关于农业的讨论基本上是关于政治的博弈。对农业补贴是否应该存续就是一个颇有争议的政治议题。不论是政界、商界、学界还是民众,在农业补贴问题上的立场和观点差异很大。虽然反对持续农业补贴的声音持续不断,但由于农业补贴与国会政治千丝万缕的联系,取消补贴短期内难有突破。

美国环境工作小组(Environmental Working Group)通过分析加州的农业补贴发现,棉花和谷物种植者2008年产值占农业产值虽不到3%,但却获得了超过44%的联邦农作物补贴,其中棉农获得1.98亿美元,大米种植者获得了7300万美元。农业补贴总是根据以前的产量进行分配,调整滞后且分配严重失衡;只有少数农民获得了补贴,多数农民基本没有获得补贴。因此,加州农业补贴是一种极不均衡、浪费严重、扭曲资源的补贴,新的农业补贴政策需要及时制定。(注:Kari Hamerschlag, “Farm Subsidies in California: Skewed Priorities and Gross Inequities,” Environment Working Group, available at: http://farm.ewg.org/pdf/california-farm.pdf.)

美国凯托研究所(Cato Institute)的研究认为,美国国会应逐步消减直至废除农业补贴,并给出了六个理由:农业补贴使财富再分配,将纳税人的税收转移到少数生活优裕的商人和地主手中;农业补贴打破了市场价格机制,损害了经济发展;农业补贴易于引发腐败丑闻;农业补贴损害了美国的贸易关系;农业补贴不利于环境保护;如果没有农业补贴,美国农业就会恢复市场机制,获得生机。(注:Cato institute. Cato Handbook for Policymakers, available at: http://www.cato.org/pubs/handbook/hb111/hb111-18.pdf, pp.193~199., also available at: http://www.downsizinggovernment.org/agriculture/subsidies.)

尽管美国国内对农业补贴的反对声持续数年,但美国农业利益集团在国会政治中影响巨大。特别是在各农业大州,农民和农业利益集团对国会议员来说是绝对不能忽视的切身利益所在,失去了农业集团的支持就等于失去了该州的选票。而国会有关农业保护和补贴的立法工作主动权又总是掌握在那些来自农业大州、对农业熟悉的议员们手中,因此,废止农业补贴难以实现。实际上,经济学家们并没有为美国的农业补贴政策找到任何经济理论的支持,纳税人也不理解为什么政府在财政赤字居高不下之时仍对农业网开一面,然而,政治上的可行性使得一切成为现实。当前,在经济复苏乏力的情况下,奥巴马政府为保障就业,也缺乏采取行动减少或取消农业补贴的动力。毕竟农业补贴在美国经济衰退时期做出了一定的贡献,比如,稳定了消费品物价指数,抑制了通货膨胀,使得始于2008年的金融危机没有伴随恶性通货膨胀。而由于补贴农产品带来的出口价格优势,又使得农业出口贸易的增长在一定程度上抵消了巨额贸易赤字,这对平衡美国的巨额贸易赤字起到了一定的作用。

(二)实施国别农业贸易促进政策

美国政府部门通过加强国际贸易法的执行和监督,为美国公司创造自由且公平的交易市场。2010年以来,美国贸易代表办公室(USTR)与出口促进委员会通力合作,采取措施改善和提高了美国农产品应对海外市场准入的能力。针对不同的国家和地区,美国采取了“区别对待”的农业出口促进政策,主要包括:

1. 对于传统发达国家市场

对于传统农业贸易伙伴欧盟、日本等发达国家市场,美国着重推动多哈回合农业谈判,以期望达成有效的市场准入机制,并通过贸易政策工具的广泛使用,减少贸易壁垒,特别是非关税贸易壁垒,实现在农业领域积极的市场准入。(注:Report to the President on the National Export Initiative: The Export Promotion Cabinet's Plan for Doubling U.S. Exports in Five Years, September 2010, p.48.)对于加拿大、墨西哥等北美自由贸易区伙伴成员国,美国则积极寻求加深农业领域深层次、重点领域的合作。四个重点合作领域主要包括:监管合作、跨境货运、北美生产市场的争端解决机制、北美自由贸易协定的原产地规则。(注:Steven Zahniser, “The NAFTA Countries Build on Free Trade,” available at: http://www.ers.usda.gov/AmberWaves/December11/Features/NAFTACountries.htm.) 由于多哈回合谈判的停滞,美国农产品对发达国家市场的出口增长受到了限制,因此,开辟新兴市场成为必然选择。

2. 对于新兴经济体市场

对于新兴经济体市场,特别是亚太地区市场,美国将其视为另一个扩大农业出口的关键市场。(注:Report to the President on the National Export Initiative: The Export Promotion Cabinet's Plan for Doubling U.S. Exports in Five Years, September 2010, p.16.)美国积极加入并推动跨太平洋伙伴关系协定的进一步扩大,以实现在亚太地区主要新兴市场的突破和增长。

美国将新兴国家中发展迅速的哥伦比亚、印度尼西亚、沙特阿拉伯、南非、土耳其、越南等国定位为未来扩大出口的二线市场。美国将针对这些国家制定市场进入战略,减少美国企业的行业进入壁垒。(注:Report to the President on the National Export Initiative: The Export Promotion Cabinet's Plan for Doubling U.S. Exports in Five Years, September 2010, p.49.)

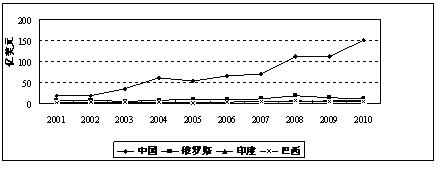

对于市场潜力巨大且增长迅速的“金砖四国”(BRICs)市场,美国将其视为扩大未来农业出口的重大机遇。(注:Report to the President on the National Export Initiative: The Export Promotion Cabinet's Plan for Doubling U.S. Exports in Five Years, September 2010,p.16.)研究表明,由于“金砖四国”正面临着产业结构转型,在巨大的工业化转型过程中必然会创造出巨大的农产品进口需求,他们代表了全球40%的消费者,这是一个巨大的机遇。首先,随着“金砖四国”居民收入的持续快速提高,对进口食品需求进一步增加;其次,新兴经济体正在农产品的进口与自给之间寻找新的平衡点。(注:Jason Henderson, “Building US Agricultural Exports: One BRIC at a Time,” available at: http://www.kc.frb.org/publicat/econrev/pdf/11q1Henderson.pdf.)这对美国农业出口是一个良好的机遇。

图6 2001~2010年美国对金砖四国农业出口

资料来源:根据美国农业部数据整理计算,参见http://www.nass.usda.gov。

由图6不难看出,在美国对“金砖四国”的农业出口总额中,中国远远超过其他三国。

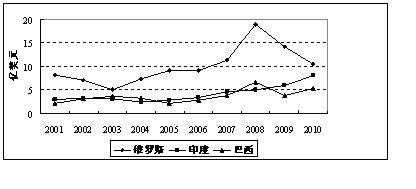

美国对其他三国农业出口的增加主要来自于饲料作物出口。究其原因,就是对进口农产品的需求不足。从图7可以看出,俄罗斯农业进口在金融危机之前增长迅速。但由于巴西和印度均为农业生产大国,其国内消费需求主要依靠国内农业产出,增速有限。但随着经济增长的加快,中国和其他三国都将为美国农产品市场的进入提供重要机遇。

图7 2001~2010年美国对俄、印和巴西农业出口

资料来源:根据美国农业部数据整理计算,参见http://www.nass.usda.gov。

值得一提的是,美国通过积极的双边谈判,减少市场进入壁垒,开拓在“金砖四国”的市场份额。对中国,美国在中美商贸联合委员会(U.S.-China Joint Commission on Commerce and Trade)和中美战略与经济对话(U.S.-China Strategic and Economic Dialogue)的框架下,强调市场壁垒、贸易歧视、产权保护,以及源于自主创新政策的贸易投资问题等主要贸易议题的解决。一个典型的例子是,美国2010年3月份与中国达成一项协议,重新开启美国猪肉和猪肉产品对中国市场的出口,这将为美国带来每年2.5亿美元的出口。(注:Report to the President on the National Export Initiative: The Export Promotion Cabinet's Plan for Doubling U.S. Exports in Five Years, September 2010, p.4.)对印度,美国通过美印贸易政策论坛(U.S.-India Trade Policy Forum)、美印商业对话(U.S.-India Commercial Dialogue),以及其他有关的双边对话,解决主要的双边贸易摩擦问题并推动有关创新、服务、市场准入以及工业和农产消费品等领域合作动议的实现。对巴西,美国从整体行业范围内寻求新的合作领域,深化双边贸易和投资关系,包括美巴CEO论坛,美巴农业咨询委员会,以及美巴双边磋商机制等。(注:Report to the President on the National Export Initiative: The Export Promotion Cabinet's Plan for Doubling U.S. Exports in Five Years, September 2010, p.49.)俄罗斯经过18年艰苦谈判,于2011年12月16日正式加入世界贸易组织,成为该组织的第155个成员国。入世后,俄罗斯对世界贸易组织成员国农产品进口关税从之前的13.2%下降到10.8%,这给美国商品出口及农业出口创造了新的机会。(注:Market Opportunities for Key U.S. Products in Russia, available at: http://gain.fas.usda.gov.)

总之,美国通过不断与主要贸易伙伴进行谈判和协商,特别是与欧盟、韩国、中国和俄罗斯等国的谈判,消除了一系列针对美国农产品出口的贸易壁垒。美国商务部贸易协定实施项目也已经顺利减少了33个国家或地区的50种不同的针对美国出口产品的贸易壁垒。(注:Report to the President on the National Export Initiative: The Export Promotion Cabinet's Plan for Doubling U.S. Exports in Five Years, September 2010, p.4.)

(三)稳定农业促进就业仍是政策导向

美国已经形成了以家庭农场规模经营为主导的农业发展模式。据统计,98%的美国农场是家庭农场。美国的家庭农场生产了世界玉米总产量的40%,但仅使用了20%的世界玉米收割面积,其每英亩土地的平均单产超过9000英磅。今天,每个美国农民生产的粮食平均可以满足155人的粮食需要,而这一指标在1960年仅为26人。(注:Facts about America's Farmers, available at: http://www.americasfarmers.com/about/facts/.)根据美国农业部的统计,每10亿美元的农业出口额能够为美国人提供8400个工作岗位,这意味着2011年美国的农业出口帮助美国人提供了超过100万个工作岗位。(注:News Release No. 0046.12, “Statement from Agriculture Secretary Vilsack on Record U.S. Farm Exports for Calendar Year 2011,” available at: http://www.usda.gov/wps/portal/usda/usdahome?contentid=2012/02/0046.xml&contentidonly=true. )

总之,美国农业为美国人提供了1/12的工作,并在满足消费者购买力和选择空间的基础上,提供给消费者83%的食物。(注:USDA News Release, No. 0103.12,“USDA Trade Mission to Create Opportunities for U.S. Agriculture in China,” available at: http://www.usda.gov/wps/portal/usda/usdamediafb?contentid=2012/03/0103.xml&printable=true&contentidonly=true.)强有力的农产品出口为美国保持贸易平衡、创造就业机会、促进经济增长以及实现奥巴马总统在“国家出口计划”中提出的到2014年底前实现美国出口增加一倍的最初目标做出了积极贡献。由此可以看出,美国农业仍是为美国创造就业的重要产业。

另外,由于农业具有的改善就业和提高农民收入的重要作用,美国农业利益集团在美国政治生活中占有重要地位,对美国国会和政党政治都有很大影响。美国国会中有众多农业利益集团的代表,他们很大程度上影响着美国国会对农业政策的立法。每逢美国大选年份,民主党和共和党往往会为了争取农民和农业利益集团的选票而提出利于农业发展的支持政策。这也从另一个侧面反映了农业对美国的重要性。

(四)确保粮食安全仍是美国战略需要

近年来,随着全球人口的持续增长,耕地面积的不断减少,粮食用途的扩大,以及农业生产环境的恶化,全球粮食预期价格不断上涨。根据芝加哥期货交易所(Chicago Board of Trade)的市场行情分析,主要粮食期货中长期和约价格普遍看涨。根据美国农业部关于2021年的农业预测(USDA Agricultural Projections to 2021),随着世界对粮食、油菜及牲畜产品的需求不断增加、美元的持续贬值、能源价格的持续高涨、生物燃料产品的不断增加,未来十年,全球粮食价格将维持在2006年之上的水平。(注:Paul Westcott, “ USDA Agricultural Projections to 2021,” available at: http://www.ers.usda.gov/Publications/OCE121/.)

农产品贸易是国际贸易中受外界影响较大较复杂的货物贸易,全球人口增长幅度、经济增长和收入水平变化、自然灾害、汇率变化和农业贸易自由化谈判的进展等等都影响着农业贸易的未来。因此,随着农业贸易的不确定性加大,粮食安全目标的实现对各国都具有一定的挑战性。从一个国家内部看,农产品进出口主要受到一个国家贸易政策和农业贸易开放程度的影响。

现阶段的美国农业劳动生产率为全球之最,粮食供过于求,因此,美国农业出口的扩大将产生稳定农产品价格和提高农业生产者利润的效用。随着全球性粮价上涨局面的持续,美国促进农业发展的战略仍将服务于其国家粮食安全的需要。作为世界头号经济强国,强大的农业也使得美国在巨大的国际市场机遇中受益。

(五)稳定提高农民收入仍是重要国策

农业在稳定和提高美国农民收入方面具有重要作用。自2001年以来,美国农民家庭平均收入(Average Household Income)始终高于全国家庭平均收入,2001到2004年两者差距逐步扩大,2005年之后又呈现逐年缩小的趋势,到2010年差距又一次扩大。(见图8)

图8 2001~2010年美国农民家庭和普通家庭平均收入比较

资料来源:根据美国农业部数据整理计算,参见网页http://www.nass.usda.gov。

统计数据显示,2010年末,美国农民平均家庭收入高达8.778万美元,而生活在大农场的农民平均家庭收入更是高达20.1465万美元。(注:Farm Household Economics and Well-Being: Farm Household Income, available at: http://www.ers.usda.gov/Briefing/WellBeing/farmhouseincome.htm.)

在美国未来的发展中,稳定和提高农民收入仍将关乎美国大选政治,关乎美国经济复苏。尽管有关美国农产品通过政府补贴低价出口误导了农业全球贸易自由化、损害了世界主要不发达农业经济国利益的指责不绝于耳,但今天的农业问题并非简单的经济问题,业已成为关乎国际和国内两个层面上的政治与经济利益交错的重大议题。

以上分析验证了美国国内的一个说法,“美国农民成就了美国增长”(America's farmers grow America)。2011年,美国农业贸易盈余达340亿美元,高于美国其他任何一个产业。(注:American's Farmers, “What Do America's Farmers Grow?” available at: http://www.americasfarmers.com/about/what-they-grow/.)美国能够拥有当今世界最发达的农业经济,不能否认其优越的自然资源和先进的科学技术,但完善的农业出口促进政策与机制提供的制度优势更值得深思。

首先,2008年金融危机之后,美国出台了一系列农业出口激励政策,在农业政策方面显现出了更为强硬的刻意保护特征,对内通过立法实施直接补贴,对外通过双边和区域自由贸易协定的谈判敦促海外市场开放,这种对内补贴扶持和对外拓展支持的制度优势业已成为美国保持其农业国际竞争力的根本所在。

其次,美国政府在农业出口促进方面的政策支持具体而务实。一方面,美国政府加速推进双边和区域自由贸易协定的谈判,使得农业出口受益于由此打开的海外市场;另一方面,美国政府实施的诸多农产品国际市场开发计划和融资与风险管理机制具体而有效,为农业出口竞争力的稳定和提升提供了政策支持。

再次,美国农业利益集团在国会政治中的影响力没有因为经济危机受到任何影响,相反却因为农业对出口拉动的贡献得以提升,从而使得农业保护的立法机制更加稳固。因此,取消农业补贴政策仍难实现。

最后,粮食安全和农民收入稳定一直是美国国家利益的一部分。特别是在经济衰退时期,农业的稳定和增长不论对粮食安全、农民收入还是就业促进都至关重要。

总起来看,美国农业出口促进政策机制的核心就是农业保护。美国在不同时期对农业出口支持政策的选择,实际上反映了美国有效保护本国农业产业和稳定经济发展基础的政策导向。就农产品贸易而言,美国在国际市场上的竞争优势表面上来自于产品,但从本质上是源于制度。在未来国际市场的竞争中,发达国家和发展中国家之间的竞争,也将更多体现在政策和制度层面上的竞争。制度优势可以激发甚至创造产品竞争优势,从这个意义上说,制度优势对美国农业出口竞争更为举足轻重。

张丽娟:山东大学经济学院教授、经济学博士

高颂:山东大学经济学院世界经济专业硕士研究生

(本文责任编辑:魏红霞)